さて、4つ前のエントリで述べたように、先月の蕨市議会 令和4年(2022年)3月定例会にて、令和4年度予算が確定しております。

蕨市webサイト:当初予算書について

https://www.city.warabi.saitama.jp/shisei/zaisei/kouhyo/1002880.html

ダイジェスト版が↓

蕨市webサイト:令和4年度 蕨市当初予算(案)概要 (PDFファイル)

以下、ページごとに解説していきましょう。

画像はすべて(c)蕨市

一般会計予算が「過去最大」という点が特徴です。

令和3年度の時点で既にかなり巨大化しており、令和3年度→令和4年度の比較でいうと、微増といったところです。

令和3年度、4年度と、突出して大きくなった理由は、コロナ対策です。

ワクチン接種、経済対策など。

国からの言わば下請け事業もあれば、国の補助金によって市の独自の判断によって行う事業もあるし、市自らの財源による事業もあります。

大きいことが良いことか?というと、そうではありません。

コロナ禍のような災害の渦中あるいは事後には、予算規模は大きくなるものです。

・一般会計

・特別会計

・企業会計

という3種類があります。

一般会計・特別会計は、単式簿記。

企業会計は、複式簿記。

それぞれ、歳入と歳出の部があります。

一般会計は、行政経営の基本的な部分に関わるもの。

特別会計は、独立性が高く、会計を単体で切り出して管理した方がよいとみなされるもの。

企業会計は、更にもっと独立性が高く、それなりの採算性が求められるもの。

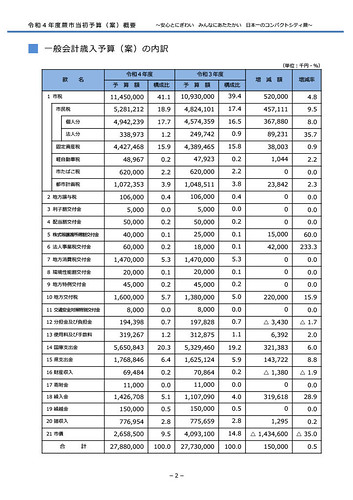

歳入の大項目別リスト。

この種の数表を見せられても、初めて目にした時は、どこにポイントを置いて見ればいいのかちんぷんかんぷんな気持ちになりがちですが、

見るべきポイントの一つは、

・令和3年度→4年度 大きく変化した点

・よその市との比較

です。

ここでは、前年度との比較のみ見ていきましょう。

大きく変化したと言っても

・金額の増減ではなく、変化率に注目

・ベースの金額が小さいものは、小さな要因で増減しても変化率が大きくなってしまうので、あまり注目する要なし(例:法人事業税交付金は、233%増ですが、60百万円に過ぎません)

です。

それでは、

令和3年度→令和4年度で、金額がそれなりに大きく、変化率が大きいものをピックアップしていきましょう。

・市税 市民税 法人分

339百万 前年比+36%

・地方交付税

1,600百万 前年比+16%

・市債

2,659百万 前年比ー35%

市債というのは、市の債務、すなわち、市が金融機関等からその年度に新たに借り入れるお金のことです。

ここらあたりが、大きな変化と言えるかと思います。

尚、「繰入金」は、前年度決算の余りですので、当年度予算を評価する上では重要なポイントではありません。

次のページをめくってみましょう。

主な増減内容について解説されています。

法人市民税の増加については、「経済活動の活性化のため」という議会答弁がありました。コロナ禍で落ち込んだ市内経済の回復を見込んでいる、ということです。

地方交付税の増加については、今ひとつこの解説を読んでも分からないし、また議会答弁の中でも詳らかにされていません。

というよりも、そもそも、地方交付税の計算はかなり複雑で、限りなくブラックボックスに近い、というのが実態のようです。

(基準財政需要額 – 基準財政収入額)という計算式によって算出され、それぞれの数字は明らかにされているのですが、その内訳は国から明示されるわけではなく、複雑な計算式を経てアウトプットされた数字だけがポンと示されるだけ、という仕組みのようです。

市債の減少については、内訳をみると増えた項目もあるのですが、減った項目については、市庁舎建設のための借入金、臨時財政対策債とで半分ずつといったところです。

市庁舎建設は、ただ今、建設工事が進められており、令和5年(2023年)秋に竣工予定です。後に見ていくように、令和3年度よりも令和4年度の方が多額のお金がかかるのですが、総合的なやり繰りの結果、新たな借り入れ額は減る予定である、ということになります。

臨時財政対策債は、これは奇怪な仕組みなのですが、本来は国が為すべき借金を、地方自治体が便宜上、代理で借金をしているという制度で、後に利子負担も含めた全額が国から地方自治体に支払われることになっています。つまり、この金額が幾ら増えようが減ろうが、最終的には、市のフトコロが痛むものではありません。

さて、歳入は以上です。

次に、歳出を見てみましょう。

(続く)