ということで、ただ今、開かれている蕨市議会 令和元年(2019年)9月定例会において、平成30年度(今年の3月までの1年間)の決算の審査を行うわけですが、幾つかピックアップしてご紹介します。

為念、重要な順に取り上げるわけではありません。

思いつくままに、てきとうにトピックスを選んでご紹介するものです。

蕨市の借金はどのくらい?

とよく聞かれます。

「借金はどのくらい?」って、借金の定義は何かっ!?と聞き返したくなってしまいたくなるのですが、まあ、借金にもいろいろあります。

市の会計の内訳

市の会計には、

・一般会計

・特別会計(国保、下水道、錦町区画整理、介護保険など6種類)

・水道事業会計(下水道ではなく、上水道ですね)

・市立病院事業会計

・土地開発公社の会計(バブル期に土地を買うために作った資産管理会社)

があります。

それぞれ別モノです。

「連結決算」という考え方はありません。

近隣市との共同事業である、以下の2つの一部事務組合を、仮想的な連結対象の関連会社とみなすこともできると思いますが、今回は、そこまで計算しません。

・蕨戸田衛生センター組合(出資比率50%)の会計

・戸田競艇企業団(出資比率25%)の会計

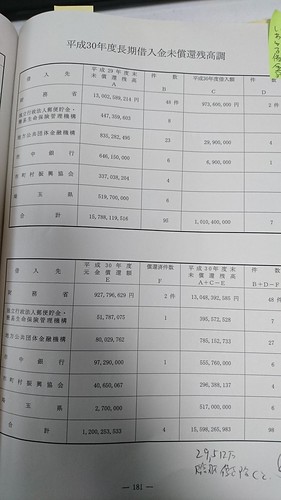

一般会計の借金

↑字が小さいけど、

平成30年度末は、156億ですね。

156億!

そんなに!ひえー!

と思う方もいるかもしれませんが、

平成30年度 一般会計 決算の総額は、

歳入 247億

歳出 231億

です。

156億などという金額は、全然たいしたものではありません。

また、国の借金や、市町村の借金を、家計とのアナロジーで、「一人当たりいくら」とか「一世帯当たりいくら」と置き換えて比較する記事がありますが、これは全く意味がありません。

意味がないどころか、誤解を招くという点で有害であるとすら言えます。

個人は、一生のライフサイクルがあり、いずれ仕事をリタイアして収入がゼロになり、やがて死に至ります。

従って、家計は、最終的に精算してクローズしなくてはなりません。子供に借金を相続させないためには、自分の代で全て返済しなくてはなりません。自らの葬儀費用をこっそり貯金している方もいると思います。

これに対して、国や市町村は、原則として永続します。

いずれ歳入がゼロになる、ということはないし、借金を返済し尽くさなくてはならない、というものでもないのです。

なお、臨時財政対策債というものがあり、本来は国の借金なのですが、便宜上、地方自治体が肩代わりして借金しているものです。なぜこんな仕組みが存在するのか、未だに私はよく理解できないのですが、とにかく、そういう制度があり、利子・元金の返済額の全額が、後に国から地方交付税交付金という形で支払われることになっています。

このうち、上記で述べた、臨時財政対策債(国の借金を、便宜上、肩代わりして市が借りているもの)は、本来は、市の借金ではないので、除外して計算するべきところです。

決算書類からは、平成30年度末の残高は不明ですが、29年度末で、125億4千万でした。30年度末は、おそらく増えていると思います。

(明後日から始まる決算委員会で、誰かが聞くでしょう)

仮に臨財債の残高が126億として、純粋な借金総額は、156-126=30億といったところでしょうか。

あれ?たったの30億?

こんなに少ないかな・・・私、どこかで計算間違えてますでしょうか?

間違えていたら、ご指摘ください。

平成30年度に新たに借り入れたお金の、借入利率

マイナス金利の時代ですので、激低です。

償還期間(返済期間)10年で、0.004%です。

これは、変動金利ではなく、固定金利です。

上の表の中では、橋梁改修事業債(古くなった橋の補修工事に使ったお金)だけが、都銀から借りていて、利率0.119%になっていますが、これは理由は不明です。銀行とのお付き合いのために敢えて高金利(笑)で借りたのですかね?

では、一般会計以外も含めた全ての借金は?

ざっくりまとめたものですが、一般会計、特別会計に加えて、水道事業・市立病院事業・土地開発公社の固定負債を入れて(流動負債は入れずに)、300億といったところですね。

(転記ミスがあったらご容赦を)

上記で述べた臨財債の分を除けば、300-126=174億ですね。

では、市の資産は?

貯金、その他の資産はどのくらいあるのかな?

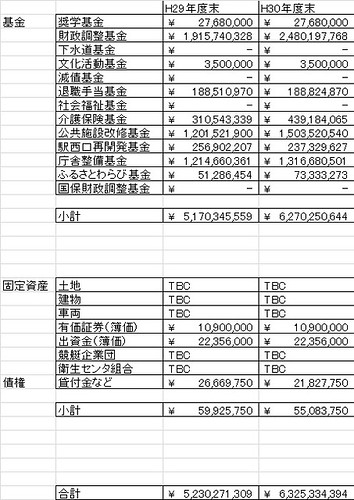

まず、基金というものがあり、これは、目的の決まった貯金箱のようなものです。63億あります。

固定資産は、時価で管理していないので、まったく時価は分かりません。それどころか、実は、土地・建物は簿価すら分かりませんw

土地が、48万平米。

建物が、延べ面積で14万平米。

クルマが、53台。この中には、100万円未満の軽自動車もあれば、数千万円もした消防車・救急車もあり、最高額のものは消防梯子車で1億4千600万円でした。(簿価、すなわち新車で買った時の金額)

有価証券・出資金(簿価で)、奨学金などの貸付金の債権が、合わせて0.6億です。

もちろん、土地、建物、クルマなどは行政サービスを提供し続けていく上で必要だから保有しているものがほとんどで、これらは売ることはできませんから、このような計算をすることには意味がない、という考え方もあります。

(行政当局は絶対に認めませんが、遊休資産も少なからずありますけどねw)

机上の空論ですが、ざっくり、土地だけ時価を計算してみると、

48万平米=145,150坪

(厳密に言うと、信濃山荘などの市外の土地も入っているので、あくまでざっくり計算ということで)

リクルート suumo : 蕨市(埼玉県)の土地価格相場情報

によると、坪単価113.1万円 ということになっています。

この数字で計算したら、

145,150坪 × 113.1万円 = 1,642億円

ですね。

無理矢理に蕨市の解散価値を計算するのであれば、これらの資産を全て時価で数え上げて、借金総額を引けばいいでしょう。